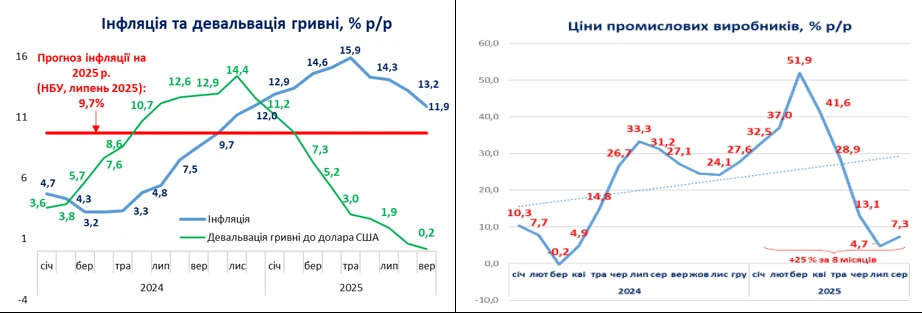

На сьогоднішній день рівень інфляції залишається значно нижчим за останній оновлений прогноз Національного банку України на 2025 рік, який становить +9,7%. Прогнози НБУ щодо інфляції не завжди точні, а похибка їхніх оцінок часто перевищує 30% на річному горизонті.

Основні чинники інфляції. На темпи інфляції впливають як проінфляційні, так і дезінфляційні фактори.

Проінфляційні чинники включають значне підвищення цін на виробництво, погодні умови, великий фіскальний дефіцит і зростання ставок акцизів. Поряд з цим, дезінфляційні чинники – це уповільнення економічного зростання (реальний ВВП за вісім місяців 2025 року зріс лише на +1,4% порівняно з минулим роком), стабільний валютний курс (який підтримується валютними інтервенціями НБУ) та збереження мораторію на підвищення певних комунальних тарифів. У найближчих місяцях очікується зниження річної інфляції, що в основному пов’язано зі статистичним ефектом бази порівняння.

Структура інфляції

Різниця в зростанні цін на окремі товари та послуги складає понад 40 відсоткових пунктів, що свідчить про вплив немонетарних та адміністративних факторів на інфляцію. Існує великий тиск на ціни через зростання витрат виробництва, але одночасно інфляція гальмується за рахунок мораторію на зміну комунальних тарифів і контролю девальвації гривні.

Зростання цін понад 20% спостерігається на яйця (+51%), фрукти (+30%), вершкове масло (+23%), соняшникову олію (+28%), м’ясо (+25%).

При цьому, майже не змінювались ціни на послуги відпочинку (+0,3%), комунальні послуги (+2%), побутову техніку (+2%) та залізничний транспорт (+4%). Ціни на одяг та взуття знизилися (-5%), овочі (-16%) і цукор (-8%).

Основною рисою української інфляції є її витратний характер. Повторювані недоліки (воєнні руйнування, погодні впливи, підвищення тарифів) сприяли зростанню гуртових цін виробників на 25% в середньому за вісім місяців, що сильно вплинуло на споживчий ринок. Разом з цим споживчий попит залишився нижче довоєнного рівня (лише 95%). Споживчий попит поступово відновлюється, проте залишається асиметричним і зосереджений переважно на товарах першої необхідності.

Ключовим чинником зниження інфляції є контрольоване зміцнення курсу гривні. НБУ витрачає великі резерви на підтримку стабільності валюти, а девальвація гривні по відношенню до долара США була лише +0,6% за рік. Оскільки імпортні товари складають близько 50% споживчого кошика, стабільність курсу має великий вплив на інфляційні процеси.

Інші чинники зниження річної інфляції – уповільнення темпів приросту реального ВВП (за актуальними даними приріст становить лише +1,4% за вісім місяців 2025 року, тоді як НБУ прогнозував +4,3% за рік) та висока база порівняння минулого року (торік у II півріччі темпи інфляції зросли на 1% щомісяця через високі темпи девальвації гривні).

Вплив монетарної політики на інфляцію. Незважаючи на тривалу жорстку монетарну політику, її вплив на інфляцію залишається незначним через слабкість каналів передачі монетарної політики та явне домінування витратних чинників. Монетарна передача характеризується низьким обсягом депозитної і кредитної активності в економіці (5% і 9% ВВП відповідно), що є критично малим для впливу ставок на ціни. І також витратні чинники інфляції блокують дію процентних ставок, оскільки залежать від порогового рівня рентабельності.

Фіскальний дефіцит. Фіскальний дефіцит залишається на високому рівні (понад 20% ВВП) і чинить проінфляційний вплив. При цьому стримуючими факторами виступають фронтові витрати та негативний вплив воєнної невизначеності на споживчий попит. Облікова ставка не має значення для фіскального каналу, адже розміри дефіциту обумовлені воєнними потребами, а понад 90% забезпечується зовнішніми джерелами.

Воєнні чинники інфляції. Облікова ставка НБУ нездатна протидіяти воєнним факторам інфляції, які не підлягають ринковим умовам. Віялові потреби у витратах змінюються, передусім, через безпеку, логістику та енергозабезпечення. Споживання важливих для життя товарів залишається стабільним незалежно від рівня процентних ставок.

Прогнозування інфляції. НБУ спрогнозував річну інфляцію на кінець 2025 року на рівні 9,7%, тоді як Міністерство економіки – 9,5%, а МВФ – 9,0%. НБУ не демонструє високої точності в своїх прогнозах, оскільки останнім часом констатував 8,7% інфляції на 2025 рік роман року тому моментом, а раніше – 6,6%. НБУ незмінно не може адаптувати свою політику до воєнних викликів.

Інструменти для боротьби з інфляцією. Оскільки українська інфляція має структурний характер, традиційні методи монетарної політики можуть бути неефективними.

В умовах сучасності ресурси монетарної політики слід використовувати для розвитку кредитування та інвестицій, щоб розширити пропозицію товарів та послуг вітчизняного виробництва, що знизить ризики структурної інфляції і забезпечить посилення кредитного каналу.